Winterberg-Totallokal : Das Carsharing-Geschäft boomt. Doch wer haftet bei einem Schaden ? Die Deutsche Vermögensberatung (DVAG) erklärt, was Carsharing-Nutzer hinsichtlich der Versicherung beachten sollten.

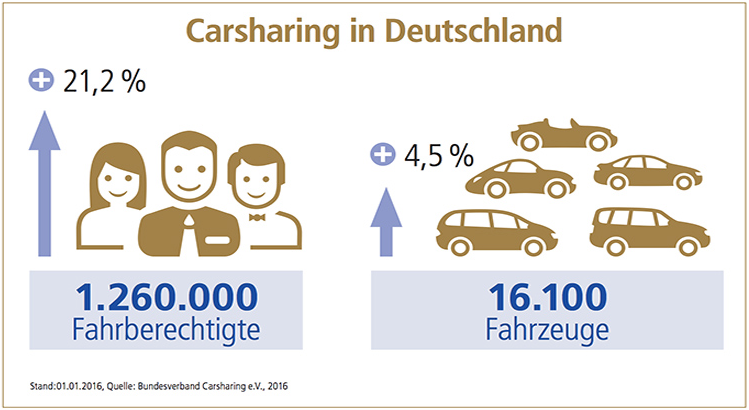

winterberg-totallokal : Carsharing wird in Deutschland immer beliebter. Einer Datenerhebung des Bundesverbandes Carsharing e.V. zufolge ist die Zahl der registrierten Nutzer in Deutschland Anfang 2016 mit einem Zuwachs von 22,1 Prozent im Vergleich zum Vorjahr auf 1,26 Millionen angestiegen. Insgesamt stehen bundesweit rund 16.100 Fahrzeuge von circa 150 verschiedenen Anbietern zur Nutzung bereit. „Es gibt verschiedene Angebote des Carsharings mit unterschiedlichen Versicherungsvarianten“, erklären die DVAG-Experten. Schon vor Fahrtantritt solle man sich deshalb über eventuelle Kosten, die im Schadensfall entstehen können, Gedanken machen. „Nutzer sollten prüfen, ob Haftpflicht‑, Teilkasko- oder Vollkaskoversicherung bei der Überlassung des Autos inbegriffen sind und ob eine Selbstbeteiligung fällig werden kann“, raten die DVAG-Experten.

Klassisches und flexibles Carsharing

Das klassische Carsharing, auch stationsbasiertes Carsharing genannt, ist die beliebteste Variante. Pkws können dabei via Internet oder Smartphone-App gebucht und dann an festen Stationen abgeholt sowie nach der Fahrt dorthin zurückgebracht werden.

In größeren Städten wird auch zunehmend das flexible Carsharing angeboten. Innerhalb eines festgelegten Geschäftsgebiets können die Nutzer des sogenannten Free-Floating-Carsharings die Fahrzeuge überall in diesem Gebiet abholen oder parken. Durch eine Smartphone-App erfährt der Nutzer, wo sich ein freies Fahrzeug in der Nähe befindet.

Selbstbeteiligung trotz Versicherung

Bei den meisten Carsharing-Anbietern sind Haftpflicht‑, Teilkasko- oder Vollkaskoversicherung im Preis inbegriffen. „Die meisten Nutzer denken, dass sie mit diesen Versicherungen bereits vollständig abgesichert sind. Was viele von ihnen nicht wissen : Im Schadensfall muss in der Regel eine Selbstbeteiligung gezahlt werden“, so die DVAG-Versicherungsexperten. Sie empfehlen in jedem Fall, sich vorab die AGBs genau durchzulesen. Die Höhe der Selbstbeteiligung variiert zum Beispiel stark bei den verschiedenen Carsharing-Angeboten und reicht bis zu 1.500 Euro. Viele Anbieter ermöglichen es, die Selbstbeteiligung durch Zuzahlung einer Pauschale pro Jahr, Monat oder Fahrt herunterzusetzen. Ob sich diese Option für den jeweiligen Nutzer lohnt, muss individuell geprüft werden.

Wichtig : Schadenfreiheit immer prüfen und dokumentieren

Egal bei welcher Carsharing-Variante : Das Fahrzeug sollte immer auf mögliche Schäden untersucht werden. „Bestenfalls sollte der Nutzer vor und nach der Fahrt von allen Seiten des Fahrzeugs ein Foto mit dem Smartphone machen“, raten die DVAG-Experten. „So kann genau nachgewiesen werden, dass Vorschäden oder Mängel am Fahrzeug nicht durch den Nutzer selbst verursacht wurden.“

Text und Bild : Deutsche Vermögensberatung

Bericht : brilon-totallokal.de – Ihr Nachrichtenmagazin aus Brilon