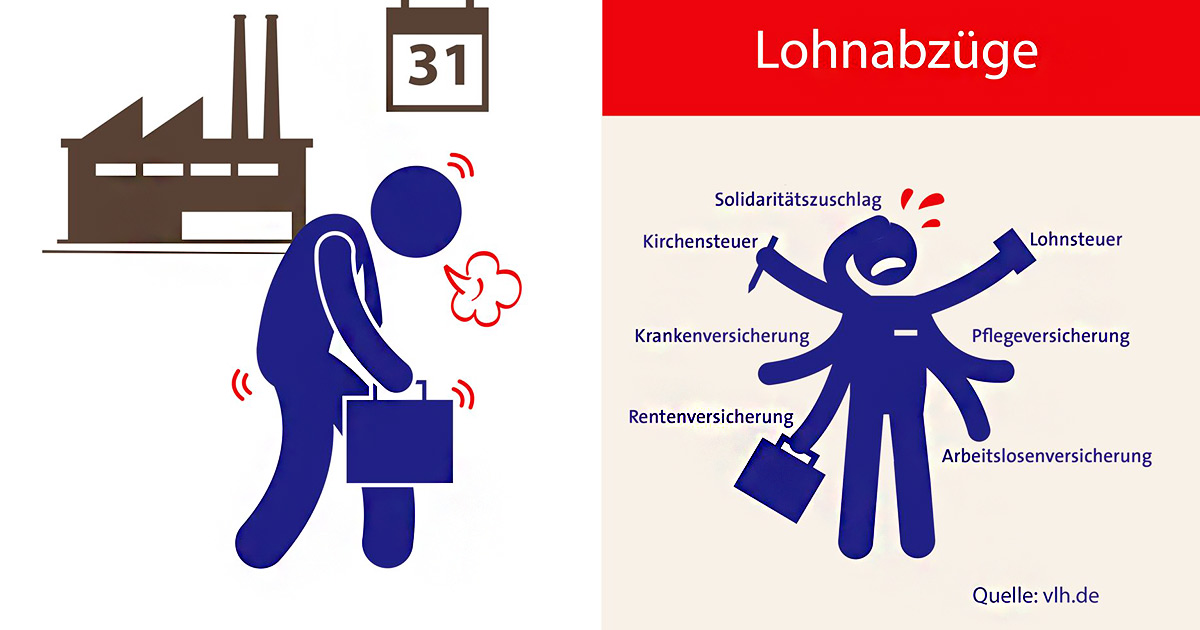

Zum 1. Juli 2023 sind die Beiträge zur Pflegeversicherung auf 3,4 Prozent gestiegen. Außerdem schmälern Krankenversicherung, Arbeitslosenversicherung, Lohnsteuer und andere Abzüge das Gehalt von Arbeitnehmerinnen und Arbeitnehmern.

Der Lohnsteuerhilfeverein Vereinigte Lohnsteuerhilfe e. V. (VLH) zeigt, was vom Lohn abgezogen wird und welche Abzüge in der Steuererklärung geltend gemacht werden können.

1. Lohnsteuer

Ein Beispiel: Eine Arbeitnehmerin verdient monatlich 2.100 Euro brutto. Als Single ist sie der Steuerklasse I zugeordnet. Die Lohnsteuer in Höhe von 143,91 Euro pro Monat wird von ihrem Arbeitgeber direkt an das Finanzamt überwiesen.

In Deutschland gilt: Wer mehr verdient, der soll auch mehr Lohnsteuer zahlen. Je höher also das Einkommen ist, desto höher ist der Steuersatz. Der liegt derzeit zwischen 14 und 45 Prozent je nach Einkommenshöhe (der durchschnittliche Steuersatz für das gesamte Einkommen ist geringer).

Auf seinen Internetseiten stellt das Bundesministerium für Finanzen einen Lohn- und Einkommensteuerrechner zur Verfügung, um die eigene Lohnsteuer berechnen zu können. (LINK: Lohn- und Einkommensteuerrechner:Startseite (bmf-steuerrechner.de)

2. Solidaritätszuschlag

Seit 1991 zahlen deutsche Arbeitnehmer/innen einen Solidaritätszuschlag, der auch als „Soli“ bekannt ist. Zurzeit gehen dafür 5,5 Prozent der Lohnsteuer an das Finanzamt. Allerdings wurde von der Bundesregierung für knapp 90 Prozent aller Arbeitnehmer/innen der Solidaritätszuschlag abgeschafft. Das gilt seit 2021. Unsere Arbeitnehmerin mit ihrem Brutto-Verdienst von 2.100 Euro muss monatlich keinen „Soli“ mehr zahlen. Nur noch Steuerzahlerinnen und Steuerzahler mit höherem Einkommen sind dazu verpflichtet.

3. Kirchensteuer

Wer Mitglied einer Kirche ist, zahlt zusätzlich noch Kirchensteuer. Die Höhe des Abzugs hängt zum einen vom Gehalt und zum anderen vom Bundesland ab, in dem man arbeitet. Unsere Arbeitnehmerin ist evangelisch und arbeitet in Hessen. Deshalb zahlt sie neun Prozent Kirchensteuer:

9 % (Kirchensteuer) von 144,16 Euro (Lohnsteuer) = 12,95 Euro

Übrigens: Wer in Baden-Württemberg oder in Bayern arbeitet, zahlt nur acht Prozent seiner Lohnsteuer.

4. Krankenversicherung

Gesetzlich Versicherte zahlen 2023 einen Krankenkassenbeitrag von einheitlich 14,6 Prozent. Unsere Arbeitnehmerin bekommt 7,3 Prozent direkt vom Gehalt abgezogen, ihr Arbeitgeber zahlt die restlichen 7,3 Prozent der Krankenversicherung. Hinzu kommt ein kassenindividueller, einkommensabhängiger Zusatzbeitrag, zum Beispiel in Höhe von 1,2 Prozent.

Bis 2019 mussten Arbeitnehmer/innen den Zusatzbeitrag der Krankenkasse allein tragen. Das hat sich aber 2019 geändert, der Arbeitgeber übernimmt jetzt auch die Hälfte des Zusatzbeitrags. Bei unserer Arbeitnehmerin bedeutet das konkret: Sie zahlt 7,3 Prozent Krankenversicherung plus die Hälfte des Zusatzbeitrags, also 0,6 Prozent.

7,9 % (Krankenkassenbeitrag) von 2.100 Euro (Gehalt) = 165,90 Euro

Übrigens: Die Sozialversicherungsbeiträge – dazu gehören die Kranken‑, Renten- und Pflegeversicherung – teilen sich Arbeitgeber/innen und Arbeitnehmer/innen hälftig.

Und: Wie hoch die Kosten für eine private Krankenversicherung sind, lässt sich pauschal nicht sagen. Die Höhe richtet sich nach den Leistungen, die man in Anspruch nehmen will.

5. Rentenversicherung

Die meisten Arbeitnehmerinnen und Arbeitnehmer in Deutschland zahlen in die gesetzliche Rentenversicherung ein. Für unsere Arbeitnehmerin mit 2.100 Euro Bruttoverdienst im Monat sieht die Rechnung folgendermaßen aus:

9,3 % (Beitrag für die Rentenversicherung) von 2.100 Euro (Gehalt) = 195,30 Euro

Auch ihr Arbeitgeber muss 195,30 Euro für die Rentenversicherung abführen. Denn beide Seiten teilen sich die insgesamt 18,6 Prozent Rentenbeitragssatz. Dieser Satz gilt einheitlich für alle Angestellten in Deutschland.

6. Pflegeversicherung

Wird eine Arbeitnehmerin oder ein Arbeitnehmer pflegebedürftig, greift die Pflegeversicherung. Am 1. Juli 2023 ist der Pflegebeitragssatz auf 3,4 Prozent erhöht worden. Davon trägt der Arbeitgeber die eine Hälfte und unsere Arbeitnehmerin die andere Hälfte, also jeweils 1,7 Prozent:

1,7 % (Beitrag zur Pflegeversicherung) von 2.100 Euro (Gehalt) = 35,70 Euro

Wichtig: Wer über 23 Jahre alt ist und keine Kinder hat, zahlt seit dem 1. Juli 2023 zusätzlich einen Zuschlag von 0,6 Prozent. Dieser Zuschlag wird allein von der/dem Versicherten bezahlt. Da unsere Arbeitnehmerin erst 21 Jahre alt ist, muss sie noch keinen Zuschlag zahlen. Hätte sie allerdings zwei oder mehr Kinder, würde sich ihr Beitragssatz ab Sommer 2023 wie folgt verringen:

Seit 1. Juli 2023 Beitragssatz Arbeitnehmeranteil ohne Kind (ab 23 Jahre) 4,00 Prozent 2,30 Prozent mit einem Kind 3,40 Prozent 1,70 Prozent mit zwei Kindern 3,15 Prozent 1,45 Prozent mit drei Kindern 2,90 Prozent 1,20 Prozent mit vier Kindern 2,65 Prozent 0,95 Prozent mit fünf oder mehr Kindern 2,40 Prozent 0,70 Prozent

Die genannten Abschläge gelten, solange alle jeweils zu berücksichtigenden Kinder unter 25 Jahre alt sind.

Übrigens: Nur im Bundesland Sachsen ist die Verteilung zwischen Arbeitgeber/innen und Arbeitnehmer/innen anders – Arbeitnehmer/innen müssen hier einen höheren Anteil zahlen als der Arbeitgeber bzw. die Arbeitgeberin.

7. Arbeitslosenversicherung

Damit unsere Arbeitnehmerin abgesichert ist, falls sie arbeitslos werden sollte, ist auch ein monatlicher Beitrag für die Arbeitslosenversicherung fällig:

1,3 % (Beitrag zur Arbeitslosenversicherung) von 2.100 Euro (Gehalt) = 27,30 Euro

In der Regel zahlt auch hier der Arbeitgeber die andere Hälfte der insgesamt 2,6 Prozent (Stand 2023). 2019 waren es noch 2,5 Prozent.

Übrigens: Beamte und Soldaten bzw. Soldatinnen sind von der gesetzlichen Arbeitslosenversicherung befreit, genauso wie Mini-Jobber/innen, die nicht mehr als 520 Euro im Monat verdienen.

Wichtig: Alle Versicherungsbeiträge, die auf der Gehaltsabrechnung stehen, können in der Steuererklärung angegeben werden.

Alle Abzüge auf einen Blick

Brutto-Gehalt: 2.100 Euro

Abzüge: Lohnsteuer: 143,91 Euro

Soli: ---------

Kirchensteuer: 12,95 Euro

Krankenversicherung: 165,90 Euro

Rentenversicherung: 195,30 Euro

Pflegeversicherung: 35,79 Euro

Arbeitslosenversicherung: 27,30 Euro

Netto-Gehalt: 1.518,94 Euro

Nach allen Abzügen bleiben der Arbeitnehmerin von ihrem Brutto-Gehalt in Höhe von 2.100 Euro also jeden Monat 1.518,94 Euro netto übrig.

___________________

Quelle:Christina Georgiadis, Vereinigte Lohnsteuerhilfe e. V. (VLH)

Original-Content von: Vereinigte Lohnsteuerhilfe e.V. – VLH, übermittelt durch news aktuell

Bildunterschrift: Das wird Arbeitnehmern vom Lohn abgezogen

Bildrechte:©Vereinigte Lohnsteuerhilfe e.V. – VLH

Fotograf:©VLH